天河马新闻

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:富煌钢构(维权)控股股东究竟有没有涉嫌掏空上市公司?其一,标的资产遭反复腾挪,最后估值飙涨超8倍;其二,上市公司资金链存压背景下,公司仍采取部分现金收购方案;最后,公司高溢价收购的标的被监管证实存在财务造假。

计划高溢价装进上市公司的资产被出表进表反复腾挪,最后估值暴涨;其二,

被证实财务造假;其二,上市公司资金链存压背景下,公司仍采取现金

近日,富煌钢构因收购标的财务造假被处罚。

2025年11月7日,富煌钢构发布公告称,公司及相关人员收到了中国证券监督管理委员会安徽监管局出具的《行政处罚事先告知书》(处罚字〔2025〕4号)。该告知书指出,公司在2025年5月27日披露的收购合肥中科君达视界技术股份有限公司(简称“中科视界”)100%股权的重大资产重组报告书(草案)中,存在信息披露违法违规行为。

因在公司收购中科视界股权过程中涉嫌信息披露违法违规,安徽证监局拟对富煌钢构给予警告,并处以600万元罚款;对中科视界给予警告,并处以700万元罚款,相关责任人员也一并受到处罚。

收购标的出现财务造假

2025年5月27日,富煌钢构披露了《安徽富煌钢构股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称《报告书(草案)》)。根据《报告书(草案)》,富煌钢构拟通过发行股份及支付现金的方式向安徽富煌建设有限责任公司(以下简称富煌建设)、孟君、吕盼粮、苗小冬等17名交易对方购买其合计持有的中科视界100%股权。

然而,此次收购标的中科视界却出现财务造假及股份代持等问题。

首先,中科视界2024年财报提前确认收入导致报表虚增等问题。

具体而言,中科视界于2024年12月确认与某物理研究所4笔合同(合同编号JDXS-2024-368、369、415、416)收入17,610,619.46元,被监管发现,对于上述合同,中科视界在2024年未能全部履行发货义务,直至2025年3月完成发货、验收;中科视界于2024年10月确认与上海某工程科技股份有限公司业务收入1,874,336.28元,被发现,上述合同于2025年3月完成验收;中科视界于2024年12月确认与新疆某信息技术有限公司业务收入530,973.45元,事实上,2024年度中科视界未将合同清单中的所有货物全部交付给客户;中科视界于2024年3月确认与某电工研究所业务收入2,380,353.98元,事实上,2023年12月7日,客户组织验收,中科视界完成安装调试并通过验收,且知悉2023年设备已验收合格。

上述业务不应在2024年确认相关营业收入,中科视界涉嫌虚增2024年营业收入25,187,358.84元,占中科视界2024年营业收入11.36%,占富煌钢构2024年度营业收入0.64%;虚增2024年利润总额8,980,264.14元,占中科视界2024年利润总额62.82%,占富煌钢构2024年利润总额13.99%。

其次,关联交易被隐瞒。

安徽某光电科技有限公司、南京某信息科技有限公司、芜湖某信息技术有限公司、合肥某智能科技有限公司、上海某电子科技有限公司、上海某智能科技有限公司等6家公司为中科视界的经销商。中科视界主导上述6家公司主要业务,安排在其拟好的相关业务合同上加盖公章,并进行有关银行转账、开具发票等活动。

中科视界与上述6家公司构成关联方。2023年、2024年,上述6家公司累计与中科视界发生关联交易金额分别为12,298,427.05元、7,047,710.77元。《报告书(草案)》未披露上述关联交易,存在重大遗漏。

至此,我们疑惑的是,为何中科视界不披露相关情况,其隐藏关联交易背后又是否进一步考验相关业务真实性?

最后,收购标的存在股份代持。

《报告书(草案)》披露苗小冬持有中科视界2%股份,总经理苗小冬为实现中科视界对经营团队的股权激励安排,提出股权激励名单,实施股权代持行为。上述2%股权中,苗小冬实际持有20.7321万股,剩余89万股为苗小冬代中科视界部分业务骨干及相关人员持有。《报告书(草案)》未披露上述股权代持情况,关于标的资产权属状况的披露存在虚假记载。

实控人反复腾挪背后:高溢价掏空上市公司?

中科视界是一家专注于高速视觉感知和测量技术的创新型科学仪器公司, 主营业务为高速图像采集、分析与处理仪器及系统的研发、 生产和销售, 经过多年的积累,已拥有具备完全自主知识产权的高速视觉感知和测量核心技术,是国内少数能够自主生产商品化高速摄像仪的企业。

需要指出的是,此次属于高溢价收购实控人体外资产。

富煌建设系上市公司富煌钢构控股股东。富煌建设直接持有中科视界39.45%股份,并通过与孟君、吕盼稂签署一致行动协议,合计控制中科视界76.27%股份,为中科视界的控股股东。杨俊斌与周伊凡为夫妻关系,合计持有富煌建设100%股权,为中科视界实际控制人。

上市公司拟通过发行股份及支付现金的方式向富煌建设、孟君、吕盼稂、富煌众发等 17 名交易对方购买其合计持有的中科视界 100.00%股份。本次交易完成后,中科视界成为上市公司的全资子公司。本次交易中,标的资产的评估基准日为 2024 年 12 月 31 日,交易价格以符合《证券法》规定的资产评估机构出具的评估结果为基础,由交易各方协商确定。经协商,本次交易标的资产的交易作价合计为 11.4亿元。

本次交易中,公司聘请金证评估对标的资产进行评估。根据金证评估出具的《资产评估报告》(金证评报字【2025】第 0213 号),以 2024 年 12 月 31 日为评估基准日,对中科视界股东全部权益分别采用了市场法和收益法进行评估,最终选用收益法评估结果作为本次评估结论,即评估增值高达191.22%。

需要指出的是,此次高溢价标的属于实控人反复腾挪资产。

公开资料显示,富煌钢构在2017年以5350万元对价购买了中科视界53.5%的股份,收购原因是为了丰富公司产业链,促进战略转型。2019年3月,富煌钢构又以公司装配式建筑业务发展壮大,需进一步聚焦主营业务为由,以6955万元的对价向富煌建设出让了该部分股权。相比此次收购方案,公司估值增值近8倍。

然而,如此高溢价收购上市公司富煌钢构资金并不宽裕。

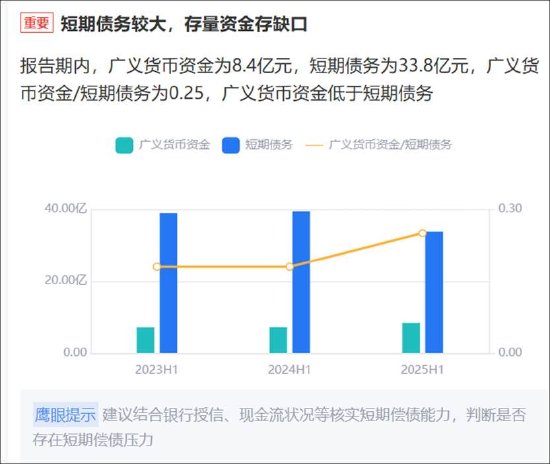

2020年至2024年,富煌钢构的有息负债规模持续攀升,分别为21.48亿元、24.51亿元、33.89亿元、36.48亿元、36.87亿元。2025年半年报显示,报告期内,广义货币资金为8.4亿元,短期债务为33.8亿元,广义货币资金/短期债务为0.25,广义货币资金大幅低于短期债务,存在巨大的资金缺口。在这种情况下,公司仍采取了股份+现金收购方案。

来源:鹰眼预警

来源:鹰眼预警责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏