天河马新闻

出品:新浪财经上市公司研究院

作者:光心

2025年11月27日,领益智造向香港联交所递交上市申请,谋求“A+H“上市,这是领益智造第二次对港交所发起冲刺。

早在2021年6月,领益智造便首次向港交所递交了上市申请。后于2022年4月,鉴于“资本市场环境变化并综合考虑公司实际情况及目前业务发展规划“等因素,公司终止赴港上市。

此次上市,领益智造将自己定位为“全球核心AI硬件高精密智能製造平台“,而从业务及客户结构来看,领益智造”果链“企业的本质并未发生太大改变。

前五大客户占比超五成 “苹果依赖症“症状依旧明显

领益智造成立于2006年,成立之初主要靠模切工艺进入消费电子功能件市场。2008年,公司凭借IPod零部件切入苹果供应链,此后业绩便水涨船高。

2018年3月,领益智造通过收购江粉磁材实现借壳上市。上市以来,公司营收由2018年的225亿元增长至2024年的442亿元,营收规模实现翻倍。

然而,在这个过程中,“大客户依赖“的阴影始终挥之不去。2020年到2025年前三季度,公司来自前五大客户的营收占比分别为44.26%、45.49%、49.14%、52.06%、56.04%,大客户占比持续提升,且在最近两个完整年度中超过了50%。

这为领益智造的业务质地带来了诸多瑕疵:

一是盈利能力问题,由于下游客户议价能力偏强,且出货结构受制于客户采购需求,领益智造明显陷入增收不增利的窘境。

上市以来,虽公司营收实现翻倍,但归母净利润不过从2019年的18.94亿元变动至2024年的17.53亿元,期间归母净利润持续波动,但最高也未超过23亿元。

浮动的盈利表现背后是毛利率的持续下滑。2019年到2020年,公司毛利率维持在22%以上的高点。2021年到2023年,公司毛利率下滑至20%水平。而近年,公司盈利能力进一步下探至15%区间,2024年为15.77%,2025年前三季度为16.61%。

而期间最严重的两次冲击或都来自下游客户的采购需求迁移。2021年,领益智造出货结构向充电器产品偏移,当年该产品营收占比提升4.60个百分点至18.45%,而该产品毛利率仅2.80%,与精密功能及结构件业务存在超40个百分点的毛利率差距。受此影响,当年公司综合毛利率大幅下滑6个百分点。

最近一次严重冲击则是2024年,该年公司影像显示、AI及XR设备、传感器等产品实现大规模放量,而由于其中部分新产品仍处于起量阶段,较弱的盈利能力拉低了整体毛利率水平。当年公司毛利率下降4.17个百分点,仅有15.77%,是上市以来的毛利率最低点。

二是业绩预期与股价表现严重受制于下游客户,这也是“果链“企业的通病。

“果链“的上一次结构性动荡还是发生在2018年,彼时华为、小米、Vivo、一加等品牌崛起,同时IPhone新品销量不及预期,果链企业经历了不同程度的砍单,市场一片悲观,各企业股价表现惨淡。

据Wind数据,当年果链三巨头歌尔股份、立讯精密、蓝思科技年内股价跌幅分别达到60%、22%、67%。而领益智造同样难以幸免,当年跌幅超70%。

而此后,果链在重大卫生事件期间又经历一波回调,最近受益于消费电子回暖催化重又站上新一轮高点。

今年10月31日,苹果公布2025财年第四财季业绩,期内营收达1024.66亿美元,同比增长8%,创9月财季新高。期内净利润达274.66亿美元,同比大增86%。

而各大果链供应商的股价反应竟是齐头下跌。自苹果披露财报以来,歌尔股份、立讯精密A股股价分别下跌14%、10%。港股方面,供应声学元件的瑞声科技股价累计下跌5%、供应连接器件的鸿腾精密下跌8%。

上述股价表现一方面或是出于近期全球贸易局势的变化,另一方面也或是出于预期回调,毕竟上述标的均在苹果财报公布的前几个月内出现大幅上涨。

领益智造的A股表现也呈现出相同的趋势,今年8月,其股价单月涨幅超70%,苹果财报披露后连续下跌18%至13.00元/股,今日收盘又回升至15.72元/股。

而在资本市场重新审视果链价值,果链明星股集体迎来估值杀的当下,领益智造重启港股上市计划,其前途仍存在较大变数。

据Wind数据,截至12月17日,年内共有102只新股登陆港交所,其中有39家公司股价处于破发状态,整体破发率接近四成。

业务多元化进程偏慢 汽车业务营收占比仅为5%

为摆脱“苹果打个喷嚏就感冒“的状况,”果链“各企业近年也在积极寻求业务的多元化突破。

比如歌尔股份押注AR/VR和汽车电子赛道,立讯精密通过收购闻泰科技(维权)消费电子集成业务扩展下游客户群,蓝思科技则推出汽车玻璃产品,并在近期宣布拟收购裴美高国际,以切入AI硬件领域。

从当前成果来看,歌尔股份和蓝思科技的布局已初显成效,虽然2024年两家企业的第一大客户占比仍高,分别为32%、49%,但较2021年均有大幅下降,分别下降10pct、17pct。对比之下,立讯精密则收效寥寥,第一大客户占比常年维持在超70%的高位。

在此趋势之下,领益智造也积极展开多元化布局,其主要手段为并购和募投,目标领域为汽车和智能机器人。

2021年2月,领益智造出资3800万元收购浙江锦泰95%的股权,获得其动力电池结构件相关技术储备,并拿到宁德时代等头部电池厂商的客户资源。

今年4月和10月,公司又分别以3.32亿元、24.04亿元的对价收购了江苏科达66.46%和浙江向隆96.15%的股权,这意味着领益智造实现了从汽车零部件供应商,向系统集成和总装服务商的转型。

今年6月17日,领益智造发布公告,称调整部分可转债募投项目,新增募投项目“人形机器人关键零部件及整机代工能力升级项目”,拟投入资金总额5000万元。

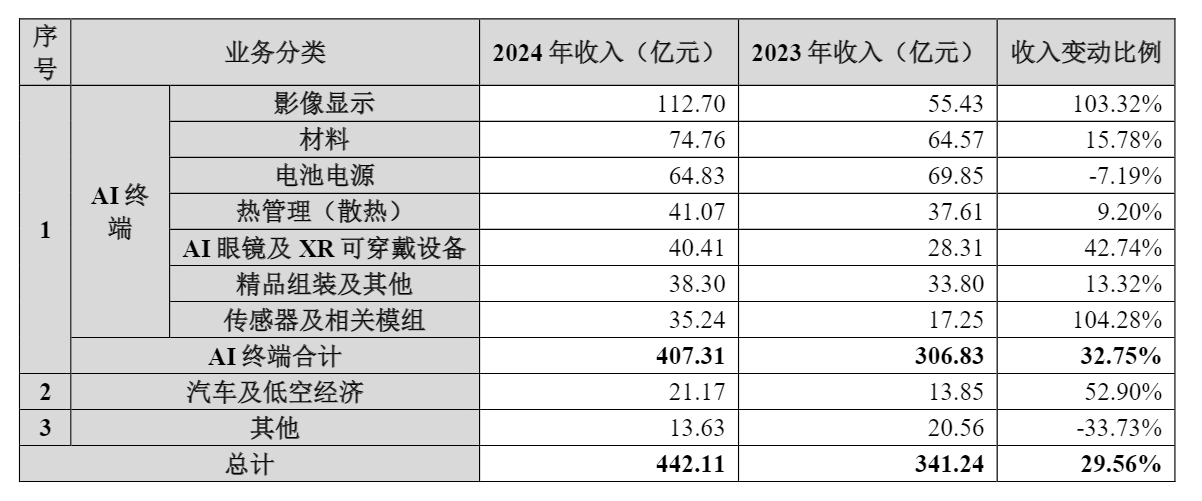

与此同时,公司在2024年年报中改变了披露口径,将精密功能及结构件的披露范围进一步细化,拆分为影像显示、电池电源等细分产品,并将其纳入新设的“AI终端“业务模块下。上述举动均表现了领益智造进行业务转型的决心。

领益智造2024年披露的业务结构及其表现

领益智造2024年披露的业务结构及其表现而从具体的业务表现来看,领益智造的前期布局收效甚微。一方面,虽汽车业务增速强劲,2024年增速超50%,2025年上半年也录得近40%的增长,但由于其仍处于启动期,规模实在太小,2025年上半年其营收占比仅为5%。另一方面,公司汽车及低空经济业务毛利率远低于公司传统业务,且盈利能力波动性大,其2025年上半年毛利率为7.83%,2024年更是仅有1.71%,2024年上半年甚至还出现了负毛利率。

领益智造2024年的营收已突破440亿,对比之下,今年汽车领域27.36亿元的并购投入和人形机器人5000万元的募投资金显得非常微不足道,即使相关投资的价值充分释放,或也难改变领益智造“果链代工“的业务印象。

2021年到2024年,领益智造来自第一大客户的销售额占比分别为23.84%、24.43%、24.22%、22.07%,未有显著下降。

领益智造要想撕掉身上的“果链“标签,或许还有很长的路要走。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏